2023_CBS_01676 - Rekening 2022 van de Geelse kerkfabrieken - Adviseren

Samenstelling

Aanwezig

Vera Celis; Nadine Laeremans; Bart Julliams; Tom Corstjens; Marlon Pareijn; Pieter Cowé; Luc Van Laer; Francois Mylle, Algemeen DirecteurAfwezig

Griet SmaersSecretaris

Francois Mylle, Algemeen DirecteurVoorzitter

Vera CelisMotivering

Aanleiding en context

Per parochie is er een kerkfabriek die bestuurd wordt door een kerkraad. Na de fusie van Elsum, Punt en Larum tot Sint Franciscus telt Geel nog 10 kerkfabrieken.

Deze kerkfabriek is een openbare instelling met rechtspersoonlijkheid. De kerkfabriek heeft decretaal 2 belangrijke taken gekregen.

1. Ze is belast met de zorg voor de materiële voorwaarden die de uitoefening van de eredienst en het behoud van de waardigheid ervan mogelijk maken.

2. De kerkfabriek is belast met het onderhoud en de bewaring van de kerk of kerken van de parochie en met het beheer van de goederen en de gelden die eigendom zijn van de kerkfabriek of die bestemd zijn voor de uitoefening van de eredienst in de parochie.

Meer concreet moet/kan de kerkfabriek volgende (limitatieve lijst van) kosten en uitgaven dragen (art. 52, decreet 07/05/2004):

1° de bezoldiging van het personeel dat in dienst is van de kerkfabriek en de hieraan inherente uitgaven;

2° de kosten die noodzakelijk zijn voor de uitoefening van de eredienst, onder meer de kosten van de gebouwen en delen van de gebouwen die bestemd zijn voor de uitoefening van de eredienst, alsmede de kosten die inherent zijn aan de organisatie en de werking van de eredienst;

3° de grove herstellingen van de tot de eredienst bestemde gebouwen;

4° de terugbetaling van de aflossingen en interesten van de leningen, aangegaan door de kerkfabriek ter verwerving of renovatie van de aan de kerkfabriek toebehorende of teruggeschonken goederen;

5° de bijdrage in de werkingskosten van het centraal kerkbestuur;

6° alle andere uitgaven die verband houden met de aan de kerkfabriek toebehorende of teruggeschonken goederen.

De kerkfabrieken zijn verplicht om een budget en meerjarenplan op te stellen en een boekhouding volgens welbepaalde regels te voeren. Het boekjaar wordt afgesloten met de opmaak van de rekening. Het zijn deze rekeningdocumenten waar de gemeenteraad gevraagd wordt om advies over te geven.

Argumentatie

Het centraal kerkbestuur heeft de definitieve ontwerpen van de rekening 2022 van de Geelse kerkfabrieken bij het stadsbestuur ingediend. De rekeningdocumenten van de 10 kerkfabrieken zijn in bijlage opgenomen.

De jaarrekening van de kerkfabrieken bestaat uit 2 rubrieken: het financiële gedeelte (“de eigenlijke rekening”) die een beeld geeft van het resultaat van het (financiële) werkjaar en de toelichting, bestaande uit onder andere de staat van het vermogen. In de staat van het vermogen wordt een overzicht gegeven van onroerende en roerende goederen, geldbeleggingen en liquiditeiten.

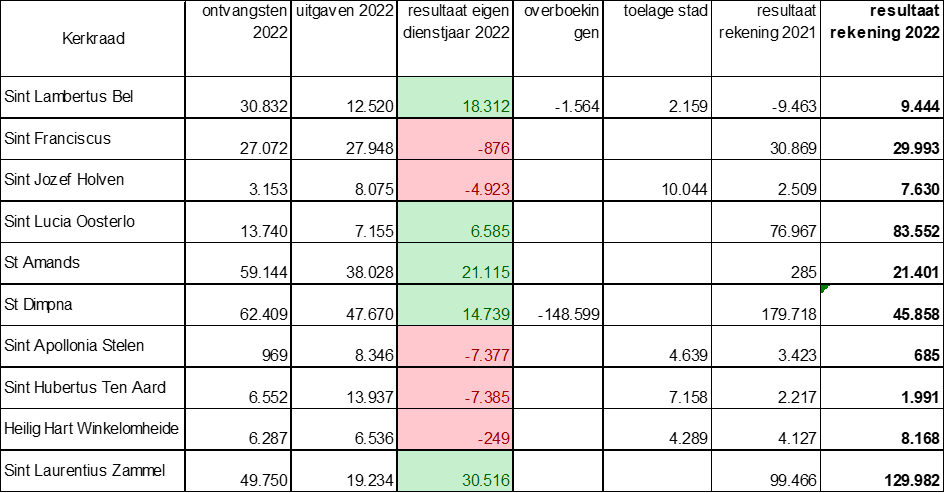

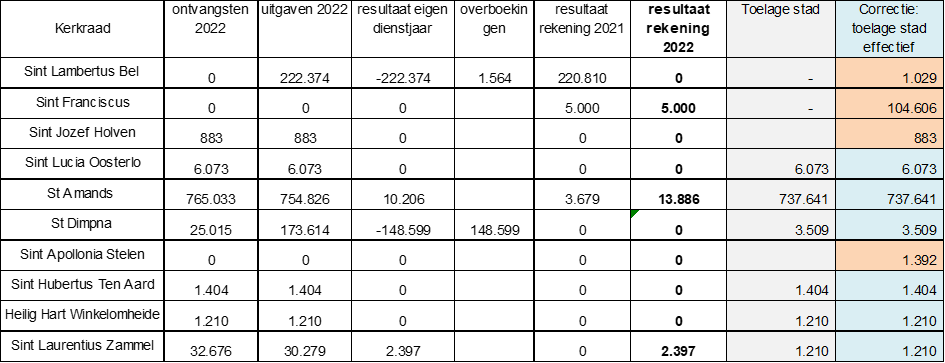

De rekeningen van de kerkfabrieken zijn opgedeeld in een exploitatie- en een investeringsluik, allebei met een apart resultaat. De resultaten zien er als volgt uit:

Exploitatie:

De kerkfabrieken SintLambertus Bel, Sint Jozef Holven, Sint Apollonia Stelen, Sint Hubertus Ten Aard en Heilig Hart Winkelomheide ontvingen van de stad een exploitatietoelage (samen 28.289 euro). De andere kerkfabrieken zijn zelfbedruipend.

Investeringen:

De stad investeerde via een investeringstoelage in 2022 in de kerk van St Amands (734.616 euro: interieurrestauratie en vieringtoren) en Sint Franciscus (101.370 euro herstelling dak kerk Elsum). En de dakgoten van alle kerken werden gereinigd.

De stad doet het administratief beheer van de gesubsidieerde investeringswerken (inclusief betalen facturen) maar de kerkfabrieken moeten dit (fictief) in hun rekening verwerken, zowel uitgaven als ontvangsten (toelage). Niet elke kerkfabriek heeft deze bedragen in het rekeningdocument opgenomen. De effectief betaalde investeringstoelagen staan in de rechtse kolom van de tabel.

De rekeningdocumenten bevatten ook informatie over de staat van het vermogen van de kerkfabrieken (roerende en onroerende goederen, liquiditeiten,...).

De rol van de gemeenten op het gebied van jaarrekeningen is (beperkt tot) het geven van advies. Deze rekeningen werden door het centraal kerkbestuur ook voor goedkeuring aan de gouverneur en voor advies aan het bisdom voorgelegd.

Juridische grond

Decreet betreffende de materiële organisatie en werking van de erkende erediensten (07/05/2004) + Decreetwijziging van 6 juli 2012 (Decreet tot wijziging van diverse bepalingen van het decreet van 7 mei 2004 betreffende de materiële organisatie en werking van de erkende erediensten)

Besluit van de Vlaamse Regering houdende het algemeen reglement op de boekhouding van de besturen van de erkende erediensten en van de centrale besturen van de erkende erediensten (13 oktober 2006)

Besluit van de Vlaamse Regering van 14 december 2012 (wijziging boekhoudreglement, is nog niet van toepassing op de boekhouding en de rekening van 2012).

Ministerieel Besluit tot vaststelling van de modellen van de boekhouding van de besturen van de eredienst en ter uitvoering van artikel 46 van het besluit van de Vlaamse Regering van 13 oktober 2006 houdende het algemeen reglement op de boekhouding van de besturen van de eredienst en van de centrale besturen van de eredienst (27/11/2006).

Het decreet lokaal bestuur van 22 december 2017.

Besluit

Artikel 1

De gemeenteraad geeft gunstig advies aan de rekeningen 2022 van de Geelse kerkfabrieken. De kerkfabrieken van Sint Lambertus Bel, Sint Franciscus, Sint Jozef Holven en Sint Apollonia Stelen dienen de investeringswerken, in beheer van de stad, correct in de rekeningdocumenten weer te geven.